包装饮用水市场竞争加剧,怡宝承压明显;娃哈哈份额稳步提升,行业格局面临重塑。

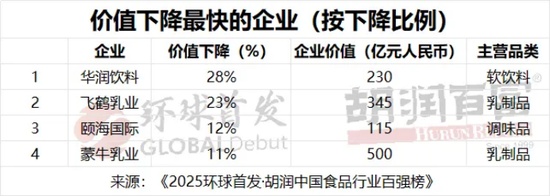

在国内包装饮用水市场,激烈竞争已持续一段时间,特别是纯净水领域,品牌间通过调整定价和渠道策略争夺份额,导致格局出现明显变动。华润饮料旗下怡宝作为长期占据优势的纯净水代表,面临显著挑战,其母公司价值出现较大幅度回落,在相关榜单中位居下滑前列。这种变化并非突发,而是市场存量博弈加剧的体现。

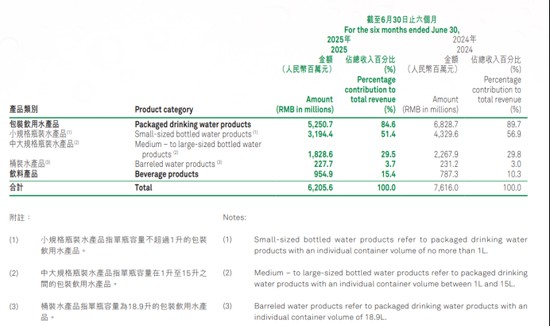

包装饮用水行业集中度较高,前几大品牌合计占据大部分市场份额。在整体需求增长趋缓的背景下,各方对现有消费者的争夺变得更为直接。怡宝的核心业务一度占比极高,但近期数据显示,其包装水收入出现明显回落,小规格产品下滑尤为突出,中大规格和桶装水也受到影响。整体来看,这种下滑直接拖累了公司业绩表现,营收和利润均出现同比减少。

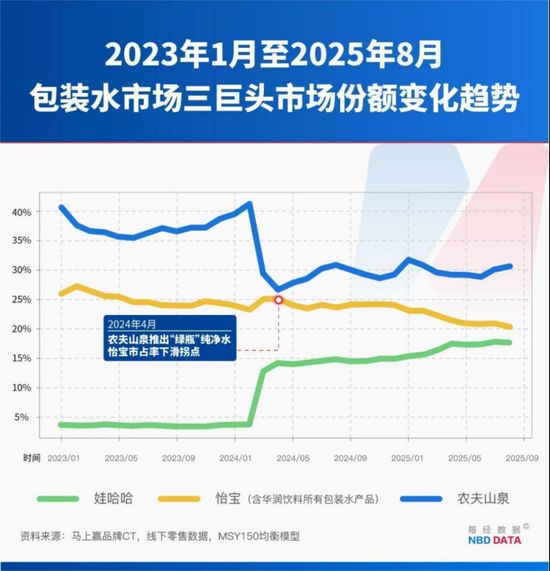

与此同时,娃哈哈通过较为积极的市场布局逐步提升影响力。从渠道调整到终端投入,经销商体系优化后,品牌在纯净水品类中的存在感逐步增强。相关调研显示,其市场占有率在一段时间内实现稳步上升,而怡宝则出现相应收缩。农夫山泉作为行业领跑者,虽然份额保持相对稳定,但也需应对多方压力,维持领先位置。

这场竞争的核心在于价格机制的调整。部分品牌采取更具进攻性的定价方式,借助平台促销和渠道补贴拉低终端售价,刺激销量增长。这种策略虽有助于消费者获得更实惠的选择,但也压缩了渠道环节的利润空间。经销商面临库存压力和利润压缩,部分区域出现信心波动,甚至覆盖范围有所调整。品牌方同样承受成本上升和盈利能力考验,整个产业链上下游均卷入其中。

长远来看,单纯依赖价格竞争难以持续带来健康发展。行业需要探索更多元化的路径,如强化产品品质、优化渠道效率或突出差异化优势,方能实现更稳定的格局重构。当前,纯净水市场仍处于动态调整阶段,各品牌需审慎应对,以求在竞争中找到平衡点。

市场调研机构的数据进一步揭示了份额变迁的细节。怡宝在包装水整体市场的占比逐步回落,其纯净水细分领域的领先地位受到挑战。娃哈哈的增长则较为明显,通过激进的渠道策略和定价调整,成功抢占部分原有空间。农夫山泉虽波动较小,但整体仍保持行业前列。这种此消彼长的态势,凸显出价格战对市场格局的深刻影响。

价格战的延续,让经销商环节首当其冲。利润空间的压缩导致部分渠道信心不足,个别区域甚至出现退网现象。这不仅影响终端覆盖,也对品牌的长远布局构成挑战。消费者虽短期受益于更低的价格,但如果竞争过度,可能导致产品质量和服务稳定性受影响。行业整体需警惕这种短期行为的长期隐患。

展望未来,差异化竞争或将成为破局关键。品牌可通过提升水源品质、包装创新或功能性诉求等方式,摆脱单纯价格内卷。娃哈哈的渠道深耕、怡宝的品牌积累以及农夫山泉的综合实力,都为各自转型提供基础。只有转向价值竞争,纯净水市场才能迎来更健康的秩序与发展。