非农就业意外转负,滞胀隐忧浮现;美联储降息路径仍存空间

美国劳工部最新公布的2月非农就业数据显示,新增就业岗位出现罕见负增长,这一结果远低于市场普遍预期,引发投资者对经济前景的广泛关注。作为全球最大经济体,就业指标的波动往往牵动货币政策走向,本次数据发布后,市场对美联储降息节奏的讨论再度升温。

具体来看,新增非农就业人数显著低于此前预测,私人部门就业同样呈现负增长态势。多个行业出现就业收缩迹象,特别是教育保健服务、休闲酒店以及建筑等领域,前期积累的增长动能出现明显回落。过去两个月的相关数据也进行了向下修正,进一步凸显就业市场的短期压力。失业率小幅上升至较高水平,劳动参与率则有所下降,主要受人口统计调整等因素影响,整体劳动力市场呈现出底部震荡的特征。

时薪增速方面,环比表现略高于预期,但折算成年率后保持相对平稳。周工时基本持平,周薪增长与时薪同步。这种工资端的小幅坚挺,结合就业负增长,容易引发市场对滞胀情景的联想,即经济增长放缓的同时通胀压力不减。然而,从历史经验和当前背景分析,这种担忧可能被过度放大。

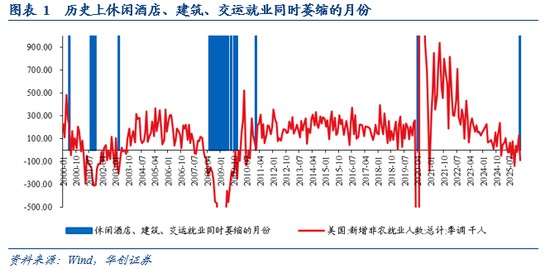

本次非农数据“爆冷”的主要原因在于几项临时性扭曲因素。首先,大规模罢工事件直接拖累了相关行业的就业人数,特别是在医疗保健领域,影响范围较为集中。其次,2月初多地出现的严重寒潮和暴风雪天气,对天气敏感型行业造成显著冲击。建筑、休闲酒店以及交通运输等部门招聘活动受阻,临时下岗人数明显增加。历史数据表明,类似极端天气曾在过去某些月份导致多个行业就业同时萎缩,这种现象并非孤立。

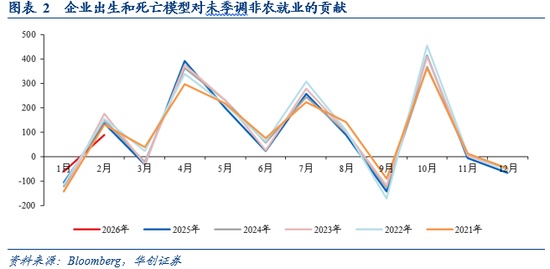

此外,企业出生和死亡模型的调整也放大了当月数据的波动。从今年起,该模型开始更多纳入实时信息,可能导致短期内统计偏差加大。但若将1月和2月数据合并观察,模型影响趋于中性,没有额外显著扭曲。综合剔除上述因素后,就业增长大致处于低位区间,方向上未见进一步恶化,但绝对水平仍徘徊在就业盈亏平衡点附近。这表明,美国就业市场整体处于修复不稳定的阶段,需要持续政策支持来巩固基础。

针对市场普遍担忧的滞胀风险,实际情况或尚未达到警戒程度。近期油价因地缘因素上涨,对整体通胀形成一定推升压力,但这种供给侧冲击往往呈现短暂特征,难以引发持久的工资-价格螺旋。油价上涨对消费者价格指数的影响虽直接,却缺乏显著的二轮传导机制。只有需求端驱动的油价持续高企,才可能演变为更顽固的通胀压力。目前,就业市场的疲软信号更为突出,需要货币政策提供缓冲。

对美联储而言,降息决策的核心锚点在于中长期通胀预期的稳定性。如果地缘冲突逐步缓和,油价趋于回落,降息环境将明显改善。即使油价维持高位,只要未来几个季度中长期通胀预期保持基本平稳,美联储仍有空间在整体通胀短期反弹的背景下推进宽松。这与前期某些外部价格冲击下的政策逻辑相近,即优先关注就业修复而非短期通胀波动。同时,若相关政策措施能有效缓解生活成本压力,则可进一步降低经济滑向滞胀的风险。反之,如果政策过度谨慎,就业持续走弱叠加消费受抑,才真正放大滞胀隐患。从近期市场反应看,降息预期不降反升,中长期通胀预期指标也相对平稳,显示投资者对美联储灵活应对仍有信心。

总体而言,本次非农数据虽带来短期扰动,但更多反映临时因素而非趋势性转弱。美联储降息路径并未被实质封堵,就业修复需求仍是关键驱动。未来需密切跟踪油价演变、通胀预期以及地缘动态,以更全面评估货币政策空间。投资者可据此理性看待市场波动,把握潜在机会。