酒旅巨头携程逆势盈利;高毛利源于规模护城河;竞争加剧考验长期价值。

在2025年酒旅市场普遍采用价格策略换取销量的背景下,携程集团的财务表现脱颖而出。公司全年净营业收入实现稳步提升,净利润大幅跃升,展现出强大的盈利韧性。这种逆势赚钱的能力,不仅源于旅游消费的刚性需求,更得益于携程在产业链中的核心地位和高效运营模式。

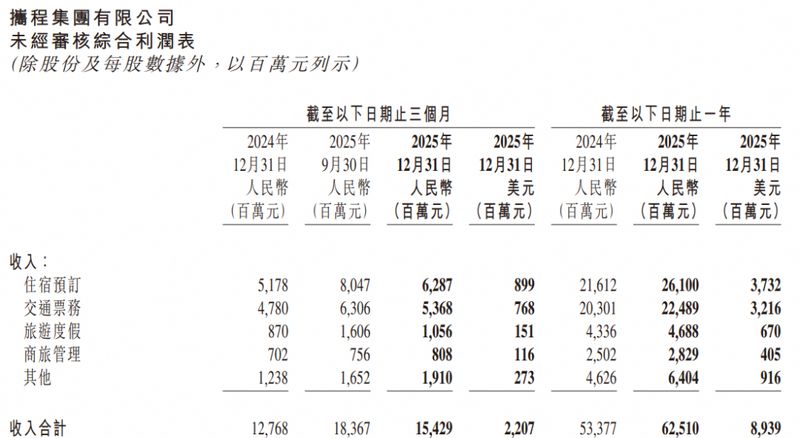

从业务结构分析,住宿和交通两大板块贡献了绝大部分营收。住宿预订收入增长较快,交通票务也保持正向势头。这些增长并非依赖单一市场拉动,而是通过全球供给网络的扩张来实现。携程连接的住宿服务数量极为庞大,相当于多家酒店集团体量的数十倍。这种规模效应强化了平台的议价权,同时为用户提供了更丰富的选择空间。毛利率保持在高位,接近某些高端消费品的水平,体现了平台轻资产、高周转的商业魅力。

国际业务的爆发式增长,进一步凸显了携程的战略前瞻性。海外平台预订量显著增加,入境旅游服务覆盖广泛人群。政策红利的释放,让国内旅游市场与全球需求更好地对接。公司通过海外投入和本地化运营,有效对冲了国内价格竞争的压力。这种内外联动模式,不仅提升了整体营收质量,还为未来全球化扩张奠定了基础。

尽管业绩稳健,但市场情绪仍受多重因素影响。监管调查的进展备受关注,股价波动反映出投资者对潜在风险的担忧。同时,竞争环境日益复杂。电商巨头和内容平台纷纷加码酒旅业务,通过生态协同和流量优势发起挑战。这些新进入者虽尚未形成全面冲击,但已让市场格局更趋动态。携程需持续强化用户粘性和供应链控制,以维护领先优势。

技术浪潮的到来,或许是更根本的变量。AIAgent等新兴工具,可能改变传统在线服务的交互方式。携程积累的搜索和预订经验,在新范式下需快速适应。公司已在智能化产品和全球化服务上布局,旨在构建更坚实的防御体系。综合来看,2025年的高光表现,为携程赢得了时间窗口;但要穿越周期,需在竞争与创新中找到平衡点。

携程的故事,折射出酒旅行业的变迁轨迹。从价格战到价值战,从国内深耕到全球布局,企业通过持续进化保持活力。未来,随着旅游消费的升级和技术的融合,携程有望继续扮演关键角色,带动行业向更高质量的方向前进。