【深度拆解】东莞农商银行信用卡不良率飙升至11.03%:区域性银行零售转型风险警示录

2019年前后,国内银行信用卡业务进入高速扩张期。彼时,几乎所有银行都将信用卡视为零售战略的核心引擎,争相跑马圈地。然而,短短数年过去,潮水退去,曾经的增量战场正在演变为风险暴露的重灾区。

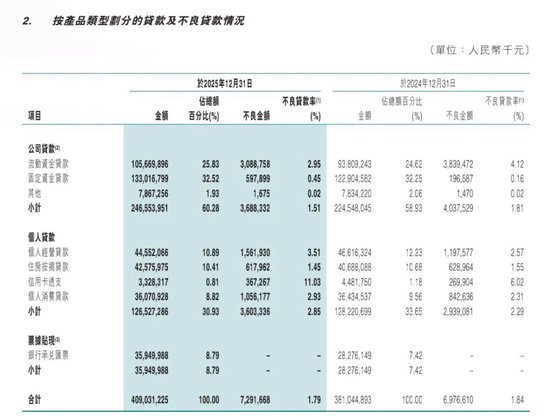

2025年财报季,东莞农村商业银行交出了一份令市场侧目的成绩单:信用卡透支不良率攀升至11.03%,较2024年末的6.02%激增5.01个百分点。这一数字意味着,该行信用卡不良率已远超行业正常区间。

数据解码:断层式领先的“异常值”

截至目前,已披露信用卡不良率数据的上市银行中,邮储银行以1.45%的水平位居最优,而行业均值大致维持在2%-3%区间。东莞农商银行11.03%的不良率,是行业均值的近四倍,在已公布数据的银行中独占鳌头。

这一不良率水平并非孤例。据部分城商行内部透露,部分城商行信用卡不良率甚至触及60%的惊人高位。行业整体零售信贷资产质量的下行压力由此可见一斑。

结构剖析:零售与对公的冰火两重天

东莞农商银行的困境并非局限于信用卡业务。财报显示,该行个人贷款不良率从2.29%上升至2.85%,个人消费贷、个人经营贷不良率同步攀升。零售信贷资产质量呈全面恶化态势。

形成鲜明对比的是,同期公司贷款不良率反而优化至1.51%。对公业务与零售业务的质量分化,折射出银行在零售转型过程中的风险管理能力短板。

根因追溯:激进扩张与风控滞后的悖论

造成这一局面的深层原因,主要体现在三个维度:其一,宏观经济增长放缓与区域经济结构调整叠加,加剧了个人偿债能力的脆弱性;其二,银行在信用卡业务上的激进投放策略突破了合理边界;其三,客户准入标准的宽松化与贷后风险监控机制的反应迟缓形成共振。

对于区域性银行而言,盲目的规模扩张往往伴随着风险边界的同步放大。当业务边界超出自身精细化管理和风控能力的覆盖范围时,规模不仅不能成为优势,反而会成为暴露短板的放大器。

方法论提炼:减法哲学与能力边界

东莞农商银行的案例为整个银行业敲响警钟。在追求零售转型的过程中,区域性银行应当重新审视自身的风险管理能力边界。与其片面追求业务的“多”与“全”,不如在可控范围内深耕细作,建立与业务规模相匹配的风控体系。

主动做减法,有时候比盲目铺摊子更能保障银行的长期稳健经营。当信用卡业务的增量贡献开始被风险成本侵蚀时,及时收缩战线、优化资产结构,才是理性选择。