百城二手房价格跌幅三连收窄:数据解码核心城市「小阳春」底层逻辑

从事房地产数据分析的第六年,我习惯用数据说话。2026年3月的百城房价指数报告,有一个细节值得关注:二手住宅均价环比下跌0.34%,跌幅较上月收窄0.2个百分点——这不是简单的数字变动,而是连续第三个月收窄。趋势一旦形成惯性,其背后的驱动力值得深挖。

数据回溯:三个月的量变到质变

梳理近三个月的数据曲线,可以清晰看到一条修复路径。2026年1月,百城二手住宅均价环比跌幅为0.74%;2月收窄至0.54%;3月进一步收窄至0.34%。三个月时间,跌幅从接近1%回落至不足0.4%,这个降幅比例的变化绝非偶然。从宏观视角看,这对应着政策底的逐步确认;从微观视角看,挂牌业主的预期正在发生结构性转变。

更关键的信号来自上海。作为全国楼市的风向标,上海二手住宅挂牌均价环比上涨,结束了此前连续33个月的下跌态势。33个月——这是一个足以让市场参与者刻骨铭心的数字。当上海率先企稳,其示范效应将逐步传导至其他核心城市。

结构性分化:新房与二手房的背离

值得注意的是,新房市场呈现出与二手房不同的走势。3月百城新建住宅均价为17115元/平方米,环比上涨0.05%,同比上涨2.24%。这并非市场整体回暖,而是结构性上涨——杭州、上海、广州等城市高端改善楼盘集中入市,拉高了成交均价。

这种分化说明什么?改善型需求正在成为市场主力。刚需客群受制于收入预期和就业形势,观望情绪依然浓重;而有实力的改善型买家已经开始行动。这符合我们此前判断:市场复苏将从高端向刚需逐步传导。

租赁市场:返工潮的短期脉冲

50城住宅平均租金为34.00元/平方米/月,环比上涨0.09%,同比下跌3.65%。春节后返工潮带动的租赁需求集中释放属于季节性因素,这种短期脉冲不改变租金市场的长期走势。值得注意的是,租金同比仍处于负区间,说明租赁市场与买卖市场的复苏存在时间差。

方法提炼:如何判断城市复苏节奏

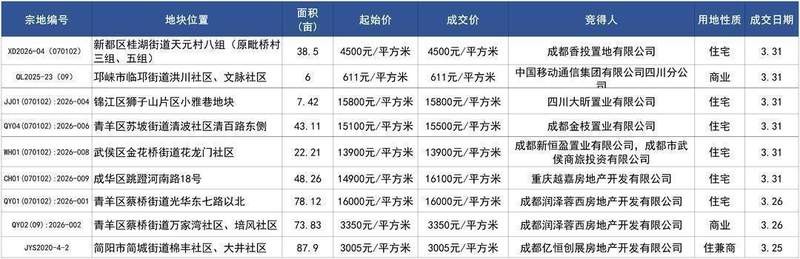

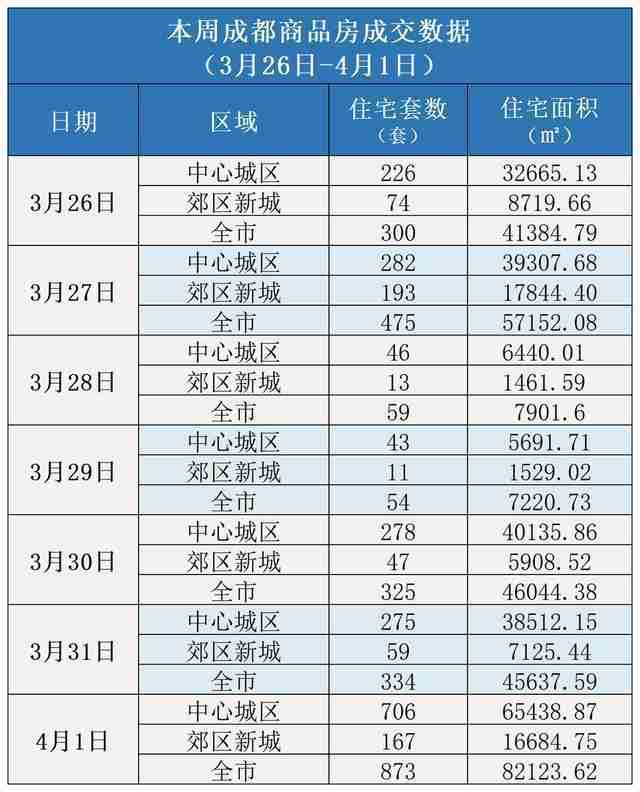

判断一个城市楼市是否真正回暖,不能只看单一指标。我通常会综合三个维度:量、价、预期。成交量率先反弹,价格逐步企稳,业主挂牌意愿提升——这三者形成正向循环,才是可持续的复苏。成都本周商品房成交2420套,环比上涨33.9%,这是一个积极的信号,但需要持续观察后续几周能否保持。

对于购房者而言,核心城市的小阳春行情意味着入场窗口正在收窄。但政策走向、经济基本面、人口流动趋势仍是关键变量,不可盲目乐观。